안녕하세요! 오늘은 학자금 대출 관련 안내를 드리고자합니다. :)

우선 수험생 여러분 고생 많으십니다.

아직 입학 전형이 진행중인 분들도 계실텐데요!

교육부와 한국장학재단은 1월 3일(금)부터 2025학년도 1학기 학자금 대출 신청·접수를 받고 있습니다!

학생 본인이 한국장학재단 누리집(www.kosaf.go.kr) 또는 모바일 앱을 통해

2025학년도 1학기 등록금 대출은 4월 24일(목)까지,

생활비 대출(학기당 200만원, 연간 400만 원)은 5월 20일(화)까지 신청 가능합니다!

교육부는 대학생들의 학자금을 지원하기 위해 2012년부터

학자금 대출(일반상환 학자금 대출, 취업 후 상환 학자금 대출)을 지원하고 있습니다.

내년에도 고물가·고금리로 인한 대학생들의 학자금 부담을 낮추기 위해

2025학년도 1학기 학자금 대출 금리를 2024학년도와 동일한 1.7%로 지속 유지합니다!

< 학자금 대출 금리 주요 변동 추이 >

|

2009년

|

2012년

|

2015년

|

2019년

|

2020년

|

2021년~2024년

|

|

5.8%

|

3.9%

|

2.7%

|

2.2%

|

1.85%

|

1.7%

|

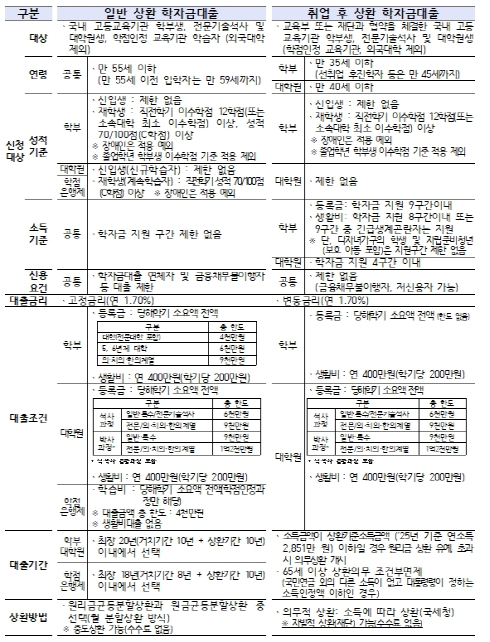

일반상환 학자금 대출은 대학(원)생에게 학자금(등록금과 생활비)을 지원하고

대출기간 동안 원리금을 분할하여 상환하도록 하는 제도로,

55세 이하인 대학생은 학자금 지원 구간에 상관없이 신청할 수 있습니다.

취업 후 상환 학자금 대출은 일정한 학자금 지원 구간 이내(등록금 대출의 경우 9구간 이하 등)의 대학(원)생에게 학자금(등록금과 생활비)을 대출해 주고

취업 후 학자금 상환 기준 소득 이상이 발생한 후부터 학자금 대출 원리금을 갚도록 하는 제도입니다.

2025학년도 학자금 상환 기준 소득은 전년 대비 172만 원(6.42%) 인상*한

2,851만 원으로, 저소득 사회초년생의 취업 후 학자금 상환 부담이 낮아질 것으로 예상됩니다.

*「국민기초생활 보장법」상, 4인 가구 기준 중위소득이 인상(2024년, 6,876만원 → 2025년, 7,317만 원(6.42%↑))된 것에 따른 것

< 학자금 대출 제도 비교 >

|

구분

|

일반 상환 학자금대출

|

취업 후 상환 학자금대출(ICL)

|

|

신청요건

|

ㆍ소득구간 제한 없음, 만 55세 이하

ㆍ신용 및 성적 요건 있음 |

ㆍ(학부생) 9구간 이하(등록금), 만 35세 이하

* 생활비는 8구간 이하 및 9구간 중 긴급생계곤란자 ㆍ(대학원생) 4구간 이하, 만 40세 이하 |

|

대출금리

|

연 1.70%(2025년 1학기 기준, 고정금리)

|

연 1.70%(2025년 1학기 기준, 변동금리)

|

|

대출한도

|

ㆍ등록금 : 소요액 전액(제도별, 학위별 총 한도 있음) ㆍ생활비 : 연 400만 원

|

|

|

상환방식

|

ㆍ최대 20년 이내(거치 8~10년+상환 10년)에서 원리금균등분할상환 또는 원금균등분할상환

|

ㆍ소득금액이 상환기준소득금액(2025년 기준 연 2,851만 원) 이하일 경우 원리금 상환 유예, 초과 시 일정비율 상환(학부생 20%, 대학원생 25%)

|

이로써, 대출금리 유지, 상환 기준 소득 인상 등을 통해 고금리·고물가로 어려움을 겪고 있는 청년들의 안정적인 학업 수행과 자립을 도울 수 있을 것으로 기대됩니다.

또한, 대출을 희망하는 학생들은 신청 기간 내에 꼭 신청해 혜택을 받기 바라며,

앞으로도 청년들이 체감할 수 있는 학자금 지원이 이루어지길 바래봅니다!

[출처] 교육부 누리집 보도자료